核心提示:近期央行征信新政出台,不少持卡人关心信用修复后,被降额的信用卡能否恢复额度。答案是肯定的,但方法至关重要。本文将提供一套经过验证的、无需中介、通过电话沟通即可尝试恢复信用卡额度的完整实操攻略,并解析成功关键与后续养护要点。

一、 降额后恢复额度的核心逻辑与前提

银行对信用卡降额,本质上是基于风险控制的考量,认为持卡人存在还款能力不足或用卡行为可疑的风险。然而,银行并不希望轻易流失能产生手续费收入的客户。因此,恢复额度的核心思路在于:通过有效沟通,向银行证明你是一个还款意愿强、用卡行为真实、且能为银行带来收益的“安全客户”,从而打消其顾虑。

需要明确的是,此方法并非百分之百成功,其效果取决于降额的具体原因、过往用卡记录的违规程度以及沟通技巧。对于因严重、多次套现或长期恶意逾期导致的降额,恢复难度较大。

二、 三步实操攻略:从沟通到恢复

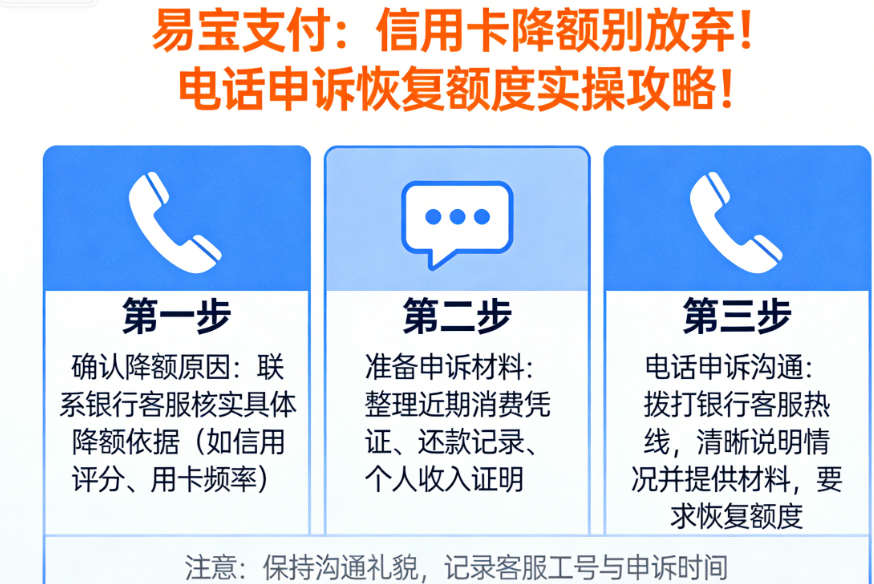

第一步:前期准备——找准渠道,查明原因

盲目申诉效果甚微,精准出击的前提是了解降额的“病根”。 联系官方渠道:务必拨打您信用卡背面印制的官方客服热线,这是唯一可信的途径。切勿轻信网络搜索到的所谓“特殊通道”,谨防诈骗。 选择沟通时机:建议在工作日的上午10点或下午4点等非业务高峰时段致电。此时客服人员相对空闲,耐心更足,有利于深入沟通。

直击核心提问:接通人工服务后,应直接、清晰地询问:“我的信用卡额度被降低的具体原因是什么?是系统监测到异常交易、负债率过高,还是其他风险行为?”。要求客服给出明确解释,这不仅是您的知情权,更是制定后续应对策略的基础。

第二步:关键沟通——掌握话术,有理有据

这是整个流程中最关键的一环,沟通的态度和内容直接决定成败。 沟通核心原则:态度坚定而礼貌,逻辑清晰,全程否认任何违规套现行为,强调消费的真实性与自身的忠诚度。 可参考的话术逻辑与要点:

表明身份与忠诚度:“这张卡我已经持有很多年,是我日常消费的主力卡,对贵行的服务一直很满意。”

强调交易真实性:“我所有的刷卡交易都是用于真实的日常消费(如餐饮、购物、交通等),从未有过任何套现或违规操作。” 点明银行利益与自身贡献:“作为长期客户,我也为银行贡献了不少手续费收入。” 陈述实际困难与诉求:“这次突然降额,严重打乱了我的个人资金规划,造成了周转压力。因此,我正式申请恢复原来的信用额度。”

应对客服推诿与拒绝的“王牌”: 初次沟通,客服通常以“已登记,将反馈后回复”应对。若后续收到“综合评分不足,无法恢复”的拒绝答复,您可以冷静而坚定地表示: “如果我的合理诉求无法得到解决,我将不得不通过12378(金融消费者权益保护投诉热线)向监管部门反映,寻求帮助。” 这句话能有效促使客服将问题升级处理,因为银行非常重视监管投诉。之后,很可能会有更高级别的专员主动与您联系。

第三步:后续处理——耐心等待与成功养护

等待反馈:提交申诉或沟通升级后,银行通常会在3-7个工作日内给出最终答复。请保持手机畅通,耐心等待。

成功后的养护(至关重要):额度恢复后,银行会进入一段观察期。若不规范用卡,极易再次触发风控,导致二次降额且更难恢复。必须做到:

控制负债率:每月信用卡使用额度建议控制在70%以下,避免长期刷空(即“空卡”)。

规范还款:尽量按时全额还款,避免长期仅还最低还款额,这会被银行视为还款能力不足。同时,避免“还款后立即刷空”的敏感操作。

丰富消费场景:增加在餐饮、百货、娱乐、线上支付等多元化、真实商户的消费,避免集中在单一或高风险商户进行大额、整数交易。

关注整体负债:减少不必要的网贷及其他平台贷款申请,保持个人征信报告的“干净”。

三、 重要提醒与避坑指南

警惕“包恢复”骗局:任何声称“100%恢复额度”的中介或服务都是骗局,切勿相信,更不要支付任何前期费用。 申诉材料真实:如果银行要求提供消费凭证,务必提供真实的发票、小票或线上订单截图。伪造凭证一旦被发现,将直接进入银行黑名单。