易宝支付:新商户也增加了,怎么还没有摆脱降额封卡的风险?

信用卡风控降额或封卡是一个复杂的问题,涉及多种因素。尽管增加固定商户消费看似是一个解决方案,但如果没有显著变化,如从每月1个商户增加到2-3个,可能仍然无法避免风控的影响。此外,如果商户名称与持卡人名字相同,这可能会触发银行的风控系统,导致账户被停用或更换。 为了避免这种情况,以下是一些优化信用卡使用的策略: 投其所好: 了解并遵循各银行对商户类型的偏好。通过在银行偏好的商户类别(MCC)中消费

信用卡风控降额或封卡是一个复杂的问题,涉及多种因素。尽管增加固定商户消费看似是一个解决方案,但如果没有显著变化,如从每月1个商户增加到2-3个,可能仍然无法避免风控的影响。此外,如果商户名称与持卡人名字相同,这可能会触发银行的风控系统,导致账户被停用或更换。 为了避免这种情况,以下是一些优化信用卡使用的策略: 投其所好: 了解并遵循各银行对商户类型的偏好。通过在银行偏好的商户类别(MCC)中消费

最近频繁收到银行的风控短信?别慌,这或许是银行在帮你规避风险。掌握正确的应对方法,不仅能让你的信用卡免于降额封卡,还能建立更健康的信用记录。 “尊敬的客户,请您规范用卡…” “温馨提示,您的信用卡存在交易风险…” “根据监管要求,您的额度已调整…” 近期,不少信用卡用户都收到了类似短信。这些看似“温馨提示”的信息,实际上是银行风险控制系统发出的警报。 这意味着你的信用卡使用行为已被标记

随着259号文件在2023年底全面落地,POS机一机一商户已成定局。对于依赖倒卡养卡的信用卡用户而言,单一商户频繁交易正成为银行风控的重点打击对象——降额、封卡、风控短信接踵而至。然而,市面上已出现合规破局工具:多商户池POS机。本文将从实操角度拆解,这一工具如何从根本上解决一机一商户风控难题,并为信用卡提额铺路。 一、一机一商户时代,传统养卡模式为何失效?

2026年的支付行业,正经历一场从上游到下游的全面深度调整。监管重拳频出,千万级罚单落地、多家头部机构被暂停新增业务、费率结构剧变,一系列事件让无数从业者感到“一夜入冬”。这场风暴看似猛烈,实则精准,它正在无情地剥离过去“野蛮生长”时代滋生的浮夸泡沫,将行业推向以合规、安全、专业服务为核心价值的新阶段。对于广大支付从业者而言,与其焦虑观望或盲目寻找下一个风口,不如回归本质

你是否曾因一时心急,在POS机上刷了10000、5000这样的整数,随即就收到银行的风控短信,甚至卡片被临时冻结?许多持卡人感到困惑:明明按时还款,为何会被风控?这绝非偶然,而是触碰了银行智能风控系统的“高压线”。本文将深入剖析整数刷卡触发风控的底层逻辑、带来的严重后果,并提供立即可行的合规用卡方案,助你守护信用资产。 一、 为何整数刷卡会瞬间引爆风控系统?

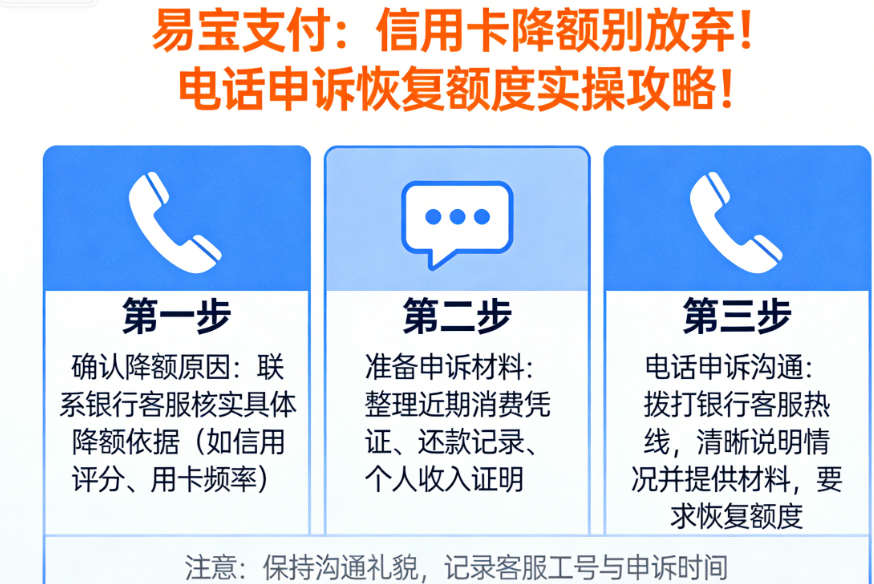

核心提示:近期央行征信新政出台,不少持卡人关心信用修复后,被降额的信用卡能否恢复额度。答案是肯定的,但方法至关重要。本文将提供一套经过验证的、无需中介、通过电话沟通即可尝试恢复信用卡额度的完整实操攻略,并解析成功关键与后续养护要点。 一、 降额后恢复额度的核心逻辑与前提 银行对信用卡降额,本质上是基于风险控制的考量,认为持卡人存在还款能力不足或用卡行为可疑的风险。然而

信用卡高负债并不可怕,可怕的是错误的用卡方式让本已紧张的资金链雪上加霜。许多持卡人因不当的刷卡还款习惯,触发了银行风控系统,导致额度不升反降,陷入“越还越缺钱”的困境。本文将深入剖析银行风控逻辑,揭示最易导致降额的三大刷卡雷区,并提供一套高负债状态下安全养卡、规避风控的实操策略。 一、银行风控核心:为何你的“集中刷卡还款”是降额主因? 银行信用卡风控系统并非“玄学”

近期,众多支付行业从业者与个人用户遇到了一个共同的棘手问题:在云闪付APP使用“一键通查”功能自查时,明明显示名下小微商户数量未超过规定(5家收单机构,总计不超过10户),但在尝试为商户新增注册POS机时,系统却无情提示“商户数量超限”,导致业务无法办理。这并非个例,而是自《银联50号文件》全面落实后普遍出现的现象。 如果你也正为此困扰,不必反复尝试或怀疑自己操作有误

专业顾问热线

13676940825